เศรษฐกิจอายุวัฒน์ (Longevity Economy)

ผู้เรียบเรียง

จิรารัตน์ วงษ์ศรีสวัสดิ์

บรรณรักษ์ปฏิบัติการ ฝ่ายบริการ

สำนักหอสมุด มหาวิทยาลัยเกษตรศาสตร์

โลกกำลังเผชิญกับการเปลี่ยนแปลงทางประชากรศาสตร์ที่มีผลกระทบต่อระบบเศรษฐกิจและสังคมทั่วโลก การเพิ่มขึ้นของอายุขัยและอัตราเกิดที่ลดลงอย่างต่อเนื่อง การเปลี่ยนแปลงนี้ได้ก่อให้เกิดแนวคิดทางเศรษฐกิจใหม่ที่เรียกว่า “Longevity Economy” หรือ “เศรษฐกิจอายุวัฒน์” ซึ่งเน้นการมีส่วนร่วมทางเศรษฐกิจของประชากรกลุ่มผู้สูงอายุและโอกาสทางธุรกิจที่เกิดขึ้นจากการเปลี่ยนแปลงโครงสร้างประชากรนี้ แน่นอนว่าประเทศไทยก็เป็นหนึ่งในประเทศที่ประสบปัญหานี้เช่นเดียวกัน และกำลังหาทางแก้สถานการณ์นี้อย่างเร่งด่วน ทั้งการส่งเสริมภาคธุรกิจและการเพิ่มอายุงาน

เส้นทางสังคมผู้สูงอายุในประเทศไทย

ในปี 2565 ถือเป็นปีสำคัญที่สังคมไทยเริ่มตระหนักถึงศักยภาพของเศรษฐกิจอายุวัฒน์ กรมกิจการผู้สูงอายุ (2565) ให้ข้อมูลว่าในปีนี้ประเทศไทยมีประชากรอายุ 60 ปีขึ้นไปจำนวน 13 ล้านคน คิดเป็นร้อยละ 19 ของประชากรทั้งหมด ซึ่งแหล่งรายได้หลักของกลุ่มนี้มาจาก 3 แหล่งสำคัญ โดยประมาณหนึ่งในสามของผู้สูงอายุยังคงมีรายได้จากการทำงาน อีกส่วนหนึ่งพึ่งพารายได้จากครอบครัว และส่วนที่เหลือมีรายได้จากแหล่งอื่น ๆ เช่น เงินบำนาญและเงินออม ที่น่าสนใจคือมีการเติบโตของการใช้เทคโนโลยีดิจิทัลในกลุ่มผู้สูงอายุอย่างชัดเจน โดยแพลตฟอร์มที่ได้รับความนิยมมากที่สุดคือ Facebook ตามด้วย YouTube และแพลตฟอร์มต่าง ๆ ซึ่งถือเป็นสัญญาณที่ดีต่อการพัฒนาธุรกิจดิจิทัลต่อไป

ต่อมาในปี 2566 ประเทศไทยเข้าสู่ “สังคมสูงวัยอย่างสมบูรณ์” หรือ Aged Society โดยมีสัดส่วนประชากรอายุ 60 ปีขึ้นไปเพิ่มสูงขึ้นถึงร้อยละ 20 ซึ่งประเทศไทยใช้เวลาเพียง 19 ปี ในการเปลี่ยนผ่านจากสังคมกำลังสูงวัย (Aging Society) มาสู่สังคมสูงวัยอย่างสมบูรณ์ (Aged Society) ถือว่าเร็วกว่าประเทศพี่พัฒนาแล้ว เช่น สิงคโปร์และจีนที่ใช้เวลา 25 ปี สหราชอาณาจักรใช้เวลา 45 ปี สหรัฐอเมริกาใช้เวลา 69 ปี และฝรั่งเศสใช้เวลาถึง 115 ปี ความเร็วในการเปลี่ยนแปลงนี้สะท้อนให้เห็นถึงความท้าทายที่ประเทศไทยต้องเผชิญในการปรับตัวและเตรียมความพร้อมรองรับสังคมสูงวัยโดยเร็ว

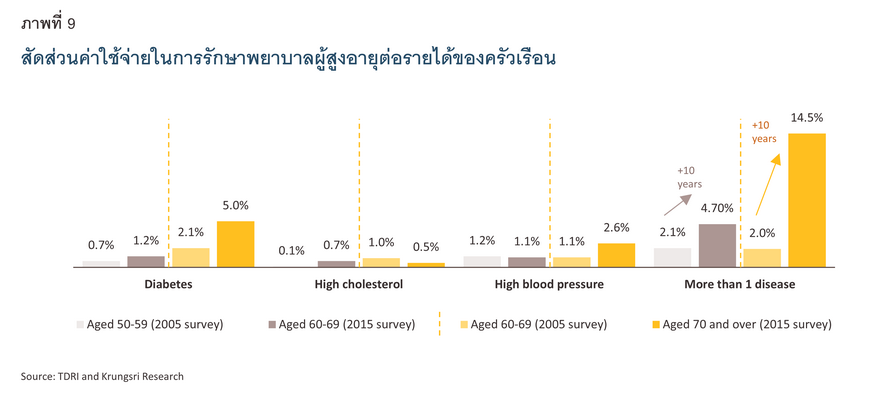

ในปี 2567 ประเทศไทยได้ก้าวสู่ “สังคมสูงวัยอย่างสมบูรณ์” หรือ Fully Aged Society อย่างเป็นทางการ โดยสัดส่วนของประชากร 60 ปีขึ้นไปได้เพิ่มขึ้นเกินกว่าร้อยละ 20 ของประชากรทั้งหมด ส่งผลให้ธุรกิจต่าง ๆ เติบโตอย่างเห็นได้ชัด ได้แก่ บริการดูแลที่บ้าน (Home Care) ศูนย์ดูแลแบบพักอาศัยระยะยาว (Long-stay Facilities) และศูนย์ดูแลผู้สูงอายุแบบไปกลับ (Day Care Centers) ความท้าทายสำคัญคือในปีนี้สัดส่วนของผู้สูงอายุประมาณร้อยละ 35.7 ยังคงพึ่งพาเงินจากครอบครัว นอกจากนี้ปัญหาหนี้สินของผู้สูงอายุที่เพิ่มขึ้นในเรื่องสุขภาพ ขณะที่ผู้สูงวัยมีอายุ 60-69 ปี ครัวเรือนจะเผชิญค่าใช้จ่ายราวร้อยละ 2 ของรายได้ แต่เมื่อมีอายุตั้งแต่ 70 ปีขึ้นไป จะเพิ่มถึงร้อยละ 14.5 เช่น การรักษาโรคเบาหวานจะมีค่าใช้จ่ายเพิ่มเป็น 2 เท่าเมื่ออายุเพิ่ม10 ปี หากผู้สูงอายุมีโรคประจำตัวมากกว่า 1 โรค ภาระค่าใช้จ่ายจะยิ่งเร่งสูงขึ้นอย่างทวีคูณ (Prapan Leenoi, 2567)

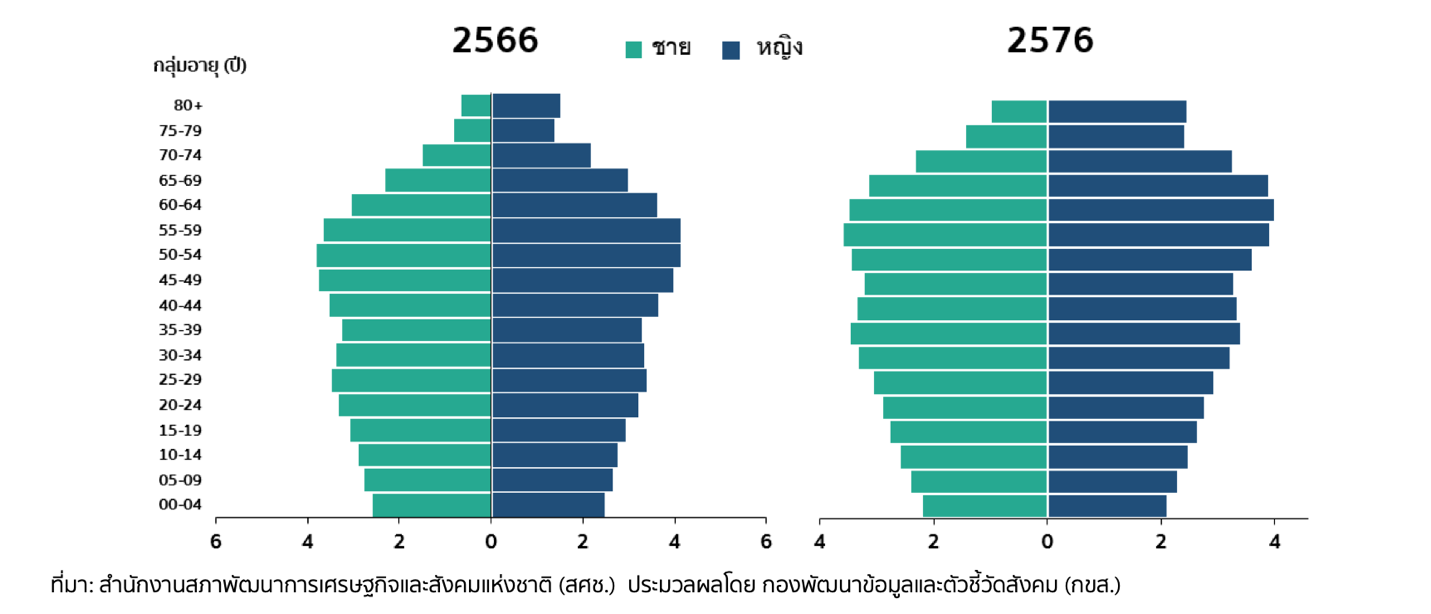

ปัจจุบัน สำนักงานพัฒนาเทคโนโลยีอวกาศและภูมิสารสนเทศ หรือ GISTDA (2568) คาดการณ์ว่าประชากร 60 ปีขึ้นไปจะเพิ่มเป็นประมาณ 13.6 ล้านคน ในขณะที่ประชากรเด็กอายุต่ำกว่า 15 ปีจะลดลงเหลือเพียง 9.5 ล้านคน ซึ่งเป็นจุดเปลี่ยนสำคัญที่สะท้อนถึงการกลับหัวขอพีระมิดประชากร ดังนั้นภาครัฐจึงมีนโยบาย “Creating Opportunity for the Silver Economy” ซึ่งพัฒนาโดยสำนักงานคณะกรรมการสุขภาพแห่งชาติร่วมกับสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ เพื่อเปลี่ยนมุมมองต่อผู้สูงอายุจาก “กลุ่มเปราะบาง” ที่ต้องได้รับการดูแล ไปสู่การเป็น “พลังขับเคลื่อนเศรษฐกิจ” ที่มีศักยภาพสร้างมูลค่าให้กับประเทศ นโยบายนี้มีโครงการหลายโครงการที่น่าสนใจ เช่น โครงการพัฒนาทักษะใหม่สำหรับผู้สูงอายุ ที่ช่วยให้ผู้สูงอายุได้เรียนรู้ทักษะใหม่ที่สอดคล้องกับความต้องการของตลาดแรงงาน การพัฒนาแพลตฟอร์มจับคู่งานสำหรับผู้สูงอายุโดยเฉพาะ และการส่งเสริมให้เกิดกลุ่มอาชีพที่หลากหลายในด้านธุรกิจ (สำนักงานคณะกรรมการสุขภาพแห่งชาติ, 2568) คาดว่าธุรกิจดูแลผู้สูงอายุจะเติบโตต่อเนื่องในอัตราร้อยละ 25 ต่อปี โดยเน้นไปที่การท่องเที่ยวเชิงสุขภาพ (Wellness Tourism)

ในช่วงปี 2569-2571 คาดว่าเศรษฐกิจอายุวัฒน์ของไทยจะเข้าสู่ระยะการขยายตัวอย่างรวดเร็วจากการใช้จ่ายของผู้สูงอายุ ทั้งจากจำนวนผู้สูงอายุที่เพิ่มขึ้น กำลังซื้อที่สูงขึ้นของผู้สูงอายุรุ่นใหม่ที่มีการวางแผนเกษียณที่ดี และการขยายตัวของธุรกิจและบริการที่ออกแบบมาสำหรับผู้สูงอายุโดยเฉพาะ การเปลี่ยนแปลงโครงสร้างประชากรในช่วงนี้จะยิ่งชัดเจนมากขึ้น คาดว่าประชากร 60 ปีขึ้นไปจะเข้าใกล้ร้อยละ 25 ของประชากรทั้งหมด หมายความว่าหนึ่งในสี่ของคนไทยจะเป็นผู้สูงอายุ แน่นอนว่าคนวัยทำงานประมาณ 2-3 คนจะต้องรับภาระดูแลผู้สูงอายุ 1 คน และแนวโน้มนี้จะดำเนินต่อไปจนกระทั่งในปี 2572 ซึ่งประชากรอายุ 65 ปีขึ้นไปคาดว่าจะเกินร้อยละ 20 และประเทศไทยจะเข้าสู่ "สังคมสูงวัยระดับสูงสุด" หรือ Super-Aged Society อย่างเป็นทางการ ไม่เกินปี 2576

ความท้าทายและโอกาสในอนาคต

ความท้าทายสำคัญอันดับแรกคือปัญหารายได้ของผู้สูงอายุที่ไม่เพียงพอ ปัจจุบันจะเห็นว่าผู้สูงอายุส่วนใหญ่มีรายได้น้อยหรือไม่มีรายได้เลย ต้องพึ่งพารายได้จากครอบครัวเป็นหลัก สถานการณ์นี้อาจแย่ลงในอนาคตหากไม่มีการแก้ไขอย่างจริงจัง อีกทั้งปัญหาหนี้สินครัวเรือนของผู้สูงอายุที่เป็นอุปสรรคต่อการเติบโตของเศรษฐกิจ เพราะทำให้ผู้สูงอายุมีกำลังซื้อลดลง นอกจากนี้ปัญหาอัตราการเกิดที่อาจลดลงต่อไปอีกในอนาคต การขาดแคลนแรงงานจะเป็นปัญหาที่ทวีความรุนแรงขึ้นเมื่ออัตราส่วนแรงงานต่อผู้สูงอายุลดลงอย่างต่อเนื่อง และระบบบำนาญของไทยที่อาจไม่เพียงพอต่อการดูแลผู้สูงอายุเช่นกัน

อย่างไรก็ตาม ท่ามกลางความท้าทายเหล่านี้ ยังมีโอกาสทางธุรกิจมากมายที่รอการพัฒนา เนื่องจากเทคโนโลยีจะมีบทบาทสำคัญในการขับเคลื่อนเศรษฐกิจอายุวัฒน์ โดยเฉพาะการแพทย์ทางไกลที่ช่วยเพิ่มการเข้าถึงบริการสุขภาพสำหรับผู้สูงอายุที่อาศัย เทคโนโลยีบ้านอัจฉริยะจะถูกพัฒนาให้เหมาะสมกับผู้สูงอายุมากขึ้น เช่น ระบบเตือนภัยเมื่อมีการล้มหรืออุบัติเหตุ อุปกรณ์สวมใส่ที่สามารถติดตามสัญญาณชีพ เช่น อัตราการเต้นของหัวใจ ความดันโลหิต ระดับน้ำตาลในเลือด และคุณภาพการนอนหลับ อีกทั้งการท่องเที่ยวเชิงสุขภาพจะเป็นอีกหนึ่งจุดแข็งของประเทศไทยที่สามารถพัฒนาต่อได้สำหรับผู้สูงอายุจากในประเทศและต่างประเทศ สุดท้ายคือบริการทางการเงินที่เกี่ยวข้องกับการวางแผนเกษียณ ประกันภัยสุขภาพและชีวิตสำหรับผู้สูงอายุ และผลิตภัณฑ์การลงทุนที่เหมาะสมกับผู้ที่กำลังจะเกษียณหรือเกษียณแล้ว เมื่อผู้คนเริ่มตระหนักถึงความสำคัญของการวางแผนทางการเงินสำหรับวัยเกษียณตลาดนี้จะเติบโตตามไปด้วย

เศรษฐกิจอายุวัฒน์ของประเทศไทยกำลังอยู่ในจุดเปลี่ยนสำคัญที่ประวัติศาสตร์ การเติบโตนี้มาพร้อมกับความท้าทายมากมาย ไม่ว่าจะเป็นปัญหารายได้ที่ไม่เพียงพอของผู้สูงอายุ หนี้สินครัวเรือนที่สูง ระบบสวัสดิการและบำนาญที่ยังไม่แข็งแกร่งพอ และการลดลงของอัตราการเกิดที่ส่งผลต่อกำลังแรงงานในอนาคต ด้วยนโยบายของภาครัฐที่เริ่มชัดเจนขึ้นในการมองผู้สูงอายุเป็นพลังขับเคลื่อนเศรษฐกิจ การลงทุนในเทคโนโลยีและนวัตกรรมใหม่ ๆ การเปลี่ยนแปลงทัศนคติของสังคมที่เริ่มเห็นคุณค่าและศักยภาพของผู้สูงอายุมากขึ้น ความสำเร็จในการพัฒนาเศรษฐกิจอายุวัฒน์จะขึ้นอยู่กับการทำงานร่วมกันของทุกภาคส่วน ทั้งภาครัฐที่ต้องสร้างนโยบายและโครงสร้างพื้นฐานที่เอื้อต่อผู้สูงอายุ ภาคเอกชนที่ต้องพัฒนาผลิตภัณฑ์และบริการที่ตอบโจทย์ความต้องการที่หลากหลาย และภาคประชาสังคมที่ต้องช่วยกันสร้างสังคมที่เป็นมิตร หากทุกฝ่ายสามารถทำงานร่วมกันได้อย่างมีประสิทธิภาพ การเปลี่ยนแปลงทางประชากรครั้งนี้อาจกลายเป็นโอกาสทองสำหรับการพัฒนาประเทศในมิติใหม่ได้

แหล่งข้อมูลอ้างอิง

กรมกิจการผู้สูงอายุ. (2566). สถานการณ์ผู้สูงอายุไทย พ.ศ.2565. สืบค้นจาก https://www.dop.go.th/th/know_detail?id=2521

สำนักงานคณะกรรมการสุขภาพแห่งชาติ. (2568). พลิกบทบาทคนสูงวัย จากกลุ่มเปราะบางสู่ผู้สร้าง ศก. คาดค่าใช้จ่ายเพื่อบริโภคทะลุ 3.5 ล้านล.

สืบค้นจาก https://www.nationalhealth.or.th/NHCO/168

สำนักงานพัฒนาเทคโนโลยีอวกาศและภูมิสารสนเทศ. (2568). Insight Map ชี้ชัด! ไทยสูงวัยเต็มรูปแบบเด็กเกิดน้อยภาคเหนือ-อีสานครองแชมป์.

สืบค้นจาก https://kasets.art/ZegQL9

สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ. (2568).เศรษฐกิจสูงวัย (Silver Economy) และโอกาสใหม่ ทางธุรกิจ.

สืบค้นจาก https://kasets.art/viOun8

Ddproperty. (2568). จากสังคมสูงวัยสู่ ‘Longevity Economy’ ดีดีพร็อพเพอร์ตี้เผยผู้บริโภคเลือก ‘กรุงเทพฯ’ เมืองที่อยากใช้ชีวิตมากสุดหลังเกษียณ.

สืบค้นจาก https://www.forbesthailand.com/news/property/property-in-the-longevity-economy

Prapan Leenoi. (2567). สังคมสูงวัย โจทย์ใหญ่ที่มาพร้อมกับโอกาส. สืบค้นจาก

https://www.krungsri.com/th/research/research-intelligence/silver-economy

The Standard. (2568). Longevity Economy โอกาสทองเศรษฐกิจใหม่ อินไซต์จาก World Economic Forum.

สืบค้นจาก https://thestandard.co/opinion-longevity-economy-wef/

แหล่งข้อมูลที่เกี่ยวข้อง

Coughlan, G. (2025). Avoiding a longevity catastrophe: Harnessing longevity indices to mitigate individual, institutional and

systemic longevity risks. Insurance Mathematics and Economics, 125. https://doi.org/10.1016/j.insmatheco.2025.103153

Dutta, S., Perez Matos, M. C., Heintz, C., Mutlu, A. S., Piper, M., Mistry, M., Sharma, A., Morrow, C. S., Smith, H., Howell, P.,

Sehgal, R., Lanjuin, A., Wang, M. C., & Mair, W. B. (2025). The efficacy of longevity interventions in Caenorhabditis

elegans is determined by the early life activity of RNA splicing factors. PLoS Biology, 23(11),

1–16. https://doi.org/10.1371/journal.pbio.3003504

Groenewoud, B., & Ponds, E. (2025). Longevity Gains and the Internal Rate of Return of PAYG Pension Plans--Evidence for

17 OECD Countries. Journal of the Economics of Ageing, 31. https://doi.org/10.1016/j.jeoa.2025.100567

Rui Li, & Jiaxin Shao. (2025). Activating the longevity economy: digital literacy among older residents and household

consumption structure upgrading. Humanities & Social Sciences Communications, 12(1), 1–15.

https://doi.org/10.1057/s41599-025-06175-y

Toteanu, C.-M., Paraschiv, A.-C., Mănuc, D., Glavce, C.-S., & Kozma, A. (2025). Obesity – the New Pandemic. A Carcinogenic

Risk Factor Affecting Longevity and Impacting the Global Economy. Annals - Series on Biology, 14(1), 169–184.

https://doi.org/10.56082/annalsarscibio.2025.1.169

Wechsler, C., & Marcus, H. (2023). Long life: Aging and the anxieties of longevity from the premodern to the present.

Endeavour, 47(3), 100876. https://doi.org/10.1016/j.endeavour.2023.100876